Perspektywy rozwoju prywatnej opieki medycznej w Polsce

Rynek prywatnej opieki zdrowotnej w Polsce jest we wstępnej fazie rozwoju, natomiast rynek usług medycznych jest jednym z najszybciej rozwijających się rynków w Unii Europejskiej. Średnie wydatki na usługi medyczne na osobę w krajach Europy Zachodniej dwukrotnie przewyższają analogiczne wydatki w Polsce.

Wzrost zamożności i siły nabywczej społeczeństwa oraz potrzeba nowych kosztownych technologii medycznych mogą wskazywać na wzrost zapotrzebowania rynku medycznego na prywatne fundusze inwestorów. Czynnikami potwierdzającymi obecny rozwój rynku, a także mającymi wpływ na jego dalszą ekspansję są:

- Systematyczny wzrost wartości rynku prywatnej opieki zdrowotnej;

- Ustawa o działalności leczniczej wprowadzająca nowe zasady przekształcenia szpitali publicznych w spółkę kapitałową lub jednostkę budżetową;

- Wzrost liczby placówek niepublicznych;

- Zwolnienie z podatku VAT usług medycznych oraz wymóg ze strony Komisji Europejskiej podwyższenia stawki VAT na artykuły medyczne;

- Wzrost wydatków na ochronę zdrowia;

- Starzenie się społeczeństwa, wydłużenie długości życia oraz bogacenie się społeczeństwa;

- Finansowanie działalności inwestycyjnej na giełdzie;

- Wejście międzynarodowych przedstawicieli branży medycznej do Polski;

- Wzrost zainteresowania abonamentem medycznym oraz ubezpieczeniem zdrowotnym;

- Wzrastający odsetek lekarzy pracujących w niepublicznych zakładach opieki zdrowotnej.

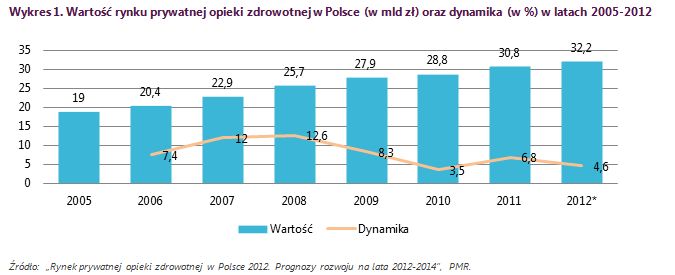

Wartość rynku prywatnej opieki zdrowotnej systematycznie wzrasta. Szacuje się, że w 2012 roku rynek osiągnął wartość 32,2 mld zł, co daje wzrost o 4,6% w porównaniu do roku 2011.

Dla rozwoju rynku prywatnej opieki zdrowotnej duże znaczenie miały zmiany w ustawie z 1 lipca 2011 roku o działalności leczniczej, które otworzyły drogę do przekształceń publicznej opieki zdrowotnej. Najwięcej przekształceń oczekiwano w powiatowych szpitalach, które zazwyczaj mają gorszą sytuację finansową, niż szpitale wojewódzkie, ponieważ zgodnie z ustawą samorządy, które nie przekształcą szpitali będą musiały pokryć ich ujemny wynik finansowy w ciągu trzech miesięcy od upływu terminu zatwierdzenia sprawozdania finansowego. Jeżeli nie wywiążą się z tego obowiązku, wówczas w ciągu 12 miesięcy będą musiały zmienić formę organizacyjno-prawną szpitala tzn. przekształcić go w spółkę kapitałową lub jednostkę budżetową lub go zlikwidować.

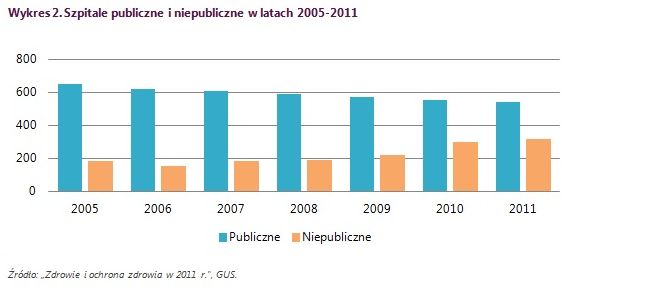

O rozwoju prywatnych usług medycznych może świadczyć wzrost liczby placówek niepublicznych w ostatnich latach oraz spadek jednostek publicznych. W 2011 roku w Polsce funkcjonowało 853 szpitali (traktowanych, jako szpitale z przynajmniej jednym łóżkiem z wyłączeniem szpitali z opieką dzienną oraz szpitali znajdujących się w zakładach karnych) z czego 313 (o 9,4% więcej niż w 2010 r.) szpitali niepublicznych oraz 540 (o 1,8% mniej niż w 2010 r.) placówek publicznych.

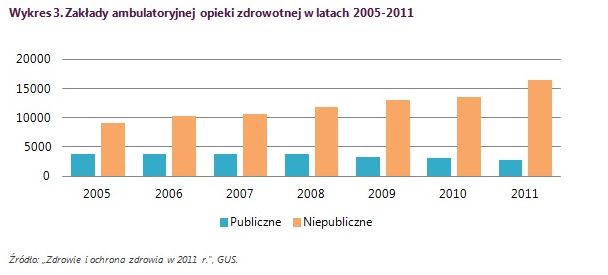

W 2011 roku w Polsce funkcjonowało 19,1 tys. zakładów ambulatoryjnej opieki zdrowotnej, z czego 85,6% stanowiły zakłady niepubliczne. Liczba zakładów w 2011 r. wzrosła o 2543 w porównaniu do roku poprzedniego. Liczba placówek niepublicznych zakładów ambulatoryjnych w ciągu siedmioletniego okresu analizy wzrosła dwukrotnie.

Obecnie usługi medyczne, które służą profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia są zwolnione z podatku VAT, co zdaniem wielu przedstawicieli firm prywatnej opieki zdrowotnej w znacznym stopniu ogranicza inwestycje. Przedsiębiorstwa inwestujące w sprzęt medyczny, płacą podatek VAT, ale ze względu na to, że oferowane przez nich świadczenia medyczne nie są opodatkowane, nie mają możliwości ich późniejszego odliczenia. Dodatkowo Komisja Europejska domaga się od Polski podwyższenia stawki VAT z 8% na 23% na artykuły zaopatrzenia medycznego, co w konsekwencji spowoduje, że szpitale będą płacić znacznie więcej za wyroby medyczne. Wzrost stawki podatkowej bezpośrednio wpłynie na wzrost wydatków służby zdrowia.

W grupie wydatków pochodzących ze źródeł publicznych średnioroczne tempo wzrostu w latach 2003-2010 wyniosło 9,9%, zaś w grupie wydatków pochodzących ze źródeł prywatnych w analogicznym okresie wskaźnik ten wyniósł 8,3%, co zostało przedstawione na wykresie 4. Dane wskazują na stale rosnące wydatki na prywatną służbę. W 2010 r. udział sektora publicznego w wydatkach bieżących wyniósł 72,2% i był wyższy o 3 punkty procentowe niż w 2003 r. Wzrost ten odbył się kosztem sektora prywatnego, którego wydatki w 2010 r. stanowiły 27,8 %.

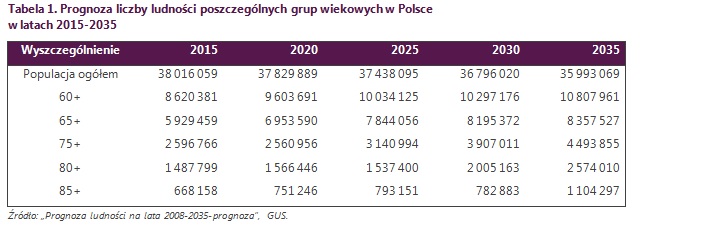

Szansą dla rozwoju prywatnej opieki medycznej jest postępujący trend demograficzny, polegający na starzeniu oraz bogaceniu się społeczeństwa, a także wydłużeniu długości życia. Osoby w starszym wieku wykazują większe oraz częstsze potrzeby wizyt u specjalistów medycznych, niż osoby młode. Wraz ze wzrostem zamożności społeczeństwa, będą wzrastać wydatki na usługi medyczne.

O rozwoju prywatnego sektora opieki zdrowotnej może świadczyć fakt debiutu, takich spółek jak Dom Lekarski, Swissmed Prywatny Serwis Medyczny, IQ Medica, Enel-Med, PCZ Polski Holding Medyczny, Indexmedica, Scanmed, Multimedis i Voxel na Warszawskiej Giełdzie Papierów Wartościowych lub na NewConnect w ostatnich latach. Przedsiębiorstwa pozyskane środki z emisji przeznaczyły na działalność inwestycyjną tworząc nowe oddziały szpitali, sieci przychodni wieloprofilowych, czy diagnostykę obrazową. Zaistnienie spółki na giełdzie stwarza nie tylko szansę pozyskania kapitału na atrakcyjnych warunkach, ale także zapewnia większy prestiż, a wraz z tym wiarygodność i rozpoznawalność marki.

Polski rynek prywatnej opieki zdrowotnej cieszy się zainteresowaniem podmiotów zagranicznych. Spółka British United Provident Association w grudniu 2012 r. przejęła największą polską prywatną medyczną spółkę Lux Med. Specjaliści twierdzą, że to wydarzenie będzie miało duże znaczenie dla rozwoju rynku w dalszych latach, ponieważ Bupa jest profesjonalnym operatorem medycznym i ubezpieczycielem branżowym. Doświadczenie spółki z pewnością będzie miało wpływ na dalszy wygląd polskiego rynku. Prawdopodobnie dojdzie do kolejnych konsolidacji, które spowodują powstanie jednorodnych podmiotów świadczących usługi o szerokim zakresie i najlepszym standardzie. Spółki powinny być teraz czujne, żeby nie stracić nadarzających się okazji możliwości dalszego rozwoju.

Wzrasta popularność prywatnych ubezpieczeń zdrowotnych oraz abonamentów medycznych oferowanych przez podmioty niepubliczne. Abonamenty medyczne oferowane są przez prywatne zakłady opieki medycznej, opłacane zazwyczaj w formie ryczałtu z ewentualną dopłatą, jeśli zaistnieje taka okoliczność. Mogą zostać nabyte przez pracodawcę dla pracowników (coraz bardziej oczekiwana forma świadczeń pozapłacowych) lub indywidualną jednostkę na rzecz jednej osoby lub jako pakiet dla całej rodziny. Natomiast ubezpieczenie zdrowotne oferowane jest przez ubezpieczycieli i jest usługą finansową, polegającą na pokryciu przez ubezpieczyciela kosztów usług medycznych w sytuacji, kiedy zaistnieje zdarzenie zawarte w ubezpieczeniu. Wzrost niezadowolenia polskiego społeczeństwa z publicznej opieki medycznej ma przełożenie w większym zainteresowaniu wyżej wymienionymi formami opieki zdrowotnej.

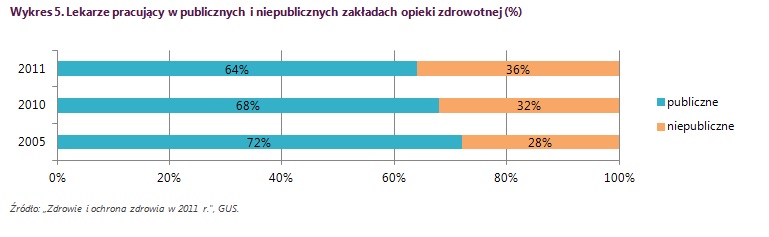

Na wykresie 5 przedstawiono strukturę lekarzy pracujących w publicznych i niepublicznych zakładach opieki zdrowotnej. Odsetek lekarzy pracujących w zakładach prywatnych wzrasta w porównaniu do lat poprzednich. Lekarze będą coraz częściej decydować się na pracę w jednostkach niepublicznych, co będzie motywowane względami finansowymi i komfortem pracy.

Podsumowując można przewidywać, że rozwój szpitali prywatnych będzie podążał w kierunku powstawania dużych szpitali wielospecjalistycznych oraz instytucji udzielających świadczenia zarezerwowane do tej pory dla szpitali publicznych. Uzasadnionym staje się stwierdzenie, że prywatny właściciel lepiej i bardziej efektywniej poprowadzi swoją jednostkę, co w korzystny sposób powinno wpłynąć na poprawę funkcjonowania placówek opieki medycznej oraz zwiększyć jakość świadczonych usług. Opieka medyczna to bardzo dynamiczny sektor wyróżniający się szybkim wzrostem i ogromnym potencjałem. A możliwość wykorzystania tego potencjału z pewnością wymaga aktywnego, twórczego i innowacyjnego stylu zarządzania łączącego silną dyscyplinę kosztów z programami inwestycyjnymi.