Test na utratę wartości wg MSR 36 oraz alokacja ceny nabycia (PPA)

Z praktyki CMT wynika, iż wiele spółek publicznych tworzy grupy kapitałowe złożone z jednostek zależnych i stowarzyszonych. Co więcej, na przestrzeni lat dokonują one przejęć innych podmiotów, transakcji nabycia, aportów bądź transferów, w wyniku czego wykazują w swoich sprawozdaniach wartość firmy, znaki towarowe, licencje, patenty i inne wartości niematerialne. Wszystkie wymienione aktywa wymagają testu na utratę ich wartości.

Kiedy sporządza się test na utratę wartości aktywów?

Obowiązek przeprowadzenia testu na utratę wartości nakłada Międzynarodowy Standard Rachunkowości 36. Zgodnie z MSR 36 test powinien zostać sporządzony dla:

- wartości firmy powstałej w wyniku przejęcia przedsiębiorstwa,

- wartości akcji lub udziałów w podmiotach zależnych lub stowarzyszonych,

- wartości niematerialnych o nieokreślonym okresie użytkowania, np. znaków towarów, receptur i innych autorskich praw majątkowych ujętych w bilansie w efekcie nabycia lub aportu,

- wszystkich innych rodzajów aktywów (z pewnymi włączeniami uregulowanymi w innych MSR), jeżeli zachodzą uzasadnione przesłanki, że mogła nastąpić utrata wartości tych aktywów.

Test na utratę wartości niematerialnych o nieokreślonym okresie użytkowania oraz test na utratę wartości firmy należy przeprowadzać co roku, niezależnie od wystąpienia przesłanek utraty wartości tych aktywów.

Zespół CMT posiada wieloletnie doświadczenie przy sporządzaniu testów na utratę wartości firmy, akcji i udziałów oraz wartości niematerialnych dla spółek publicznych i przedsiębiorstw rodzinnych. Pomożemy zidentyfikować potrzebę i sprawnie przygotować niezbędną dokumentacje zgodnie z najwyższymi standardami.

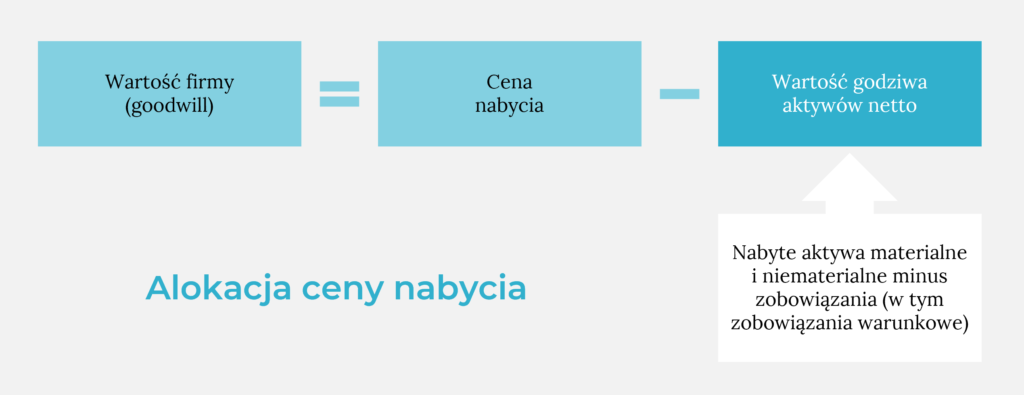

Alokacja ceny nabycia (PPA - Purchase Price Alocation)

Spółki sporządzające swoje sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), są zobowiązane do ujęcia aktywów, zobowiązań oraz zobowiązań warunkowych jednostki przejmowanej według ich wartości godziwej na dzień przejęcia.

Alokacja ceny nabycia to proces identyfikacji, wyceny i ujawnienia składników majątku nabytych w wyniku połączenia jednostek gospodarczych. Jest to kluczowy krok, który umożliwia spółkom przejmującym dokładne odzwierciedlenie wartości nabytych aktywów w swoich sprawozdaniach finansowych, co ma istotny wpływ na dokładność i rzetelność.

Wycena aktywów niematerialnych w procesie alokacji ceny nabycia (PPA)

Kluczowym elementem procesu alokacji ceny nabycia jest identyfikacja i wycena aktywów niematerialnych, takich jak:

- znaki towarowe,

- marki,

- relacje z klientami,

- patenty,

- domeny internetowe.

Te składniki majątku często nie są widoczne na pierwszy rzut oka, a mają znaczący wpływ na budowanie wartości przedsiębiorstwa. Poprzez właściwe przeprowadzenie procesu PPA, spółka przejmująca może dokładnie odzwierciedlić wartość nabytych aktywów w swoich sprawozdaniach finansowych, zapewniając transparentność i wiarygodność informacji dla wszystkich interesariuszy.

CMT Advisory to zespół znakomitych ekspertów specjalizujących się m.in. w realizacji testów na utratę wartości aktywów oraz alokacji ceny nabycia (PPA)

Nadzoruje zespół, który odpowiada za realizację procesów transakcyjnych M&A ze szczególnym naciskiem na projekty dotyczące sprzedaży przedsiębiorstw oraz pozyskiwania inwestorów. Zapewnia również wsparcie w obszarze nadzoru właścicielskiego.

Doktor nauk ekonomicznych, wieloletni wykładowca akademicki w Katedrze Inwestycji i Rynków Kapitałowych Przedsiębiorstw na Uniwersytecie Ekonomicznym w Poznaniu. Współzałożyciel i Prezes CMT Advisory. Pełni funkcje członka rad nadzorczych w licznych spółkach kapitałowych.

Nadzoruje i wspiera zespół realizujący projekty dotyczące restrukturyzacji przedsiębiorstw. Specjalizuje się w obszarach finansów przedsiębiorstw, nadzoru właścicielskiego oraz transakcjach M&A - ze szczególnym naciskiem na doradztwo w zakresie strategii akwizycyjnych i pozyskiwania finansowania.

Doktor habilitowany finansów, wykładowca i profesor Uniwersytetu Ekonomicznego w Poznaniu, na którym pełnił funkcję Kierownika Katedry Inwestycji i Rynków Kapitałowych. Od lat związany z bankowością, funduszem private equity oraz branżą doradczą. Współzałożyciel i Członek Zarządu CMT Advisory. Wchodzi w skład licznych rad nadzorczych spółek kapitałowych. Dyrektor Rady Programowej Instytutu Biznesu Rodzinnego.

Odpowiada za nadzór i realizację projektów dotyczących transakcji fuzji i przejęć, w tym doradztwa na rzecz strony sprzedającej oraz kupującej. Specjalizuje się również w obszarach wykupów właścicielskich oraz wycen spółek i modelowaniu finansowym.

Doktor nauk o finansach przez lata związany z Uniwersytetem Ekonomicznym w Poznaniu, na którym w latach 2013-2021 pełnił funkcję adiunkta w Katedrze Inwestycji i Rynków Kapitałowych. Kształcił się również na Harvard University oraz London School of Economics. Makler papierów wartościowych i giełd wraz z uprawnieniami dotyczącymi doradztwa inwestycyjnego. Wykładał w Szkole Giełdowej organizowanej przez GPW S.A.

Realizuje procesy transakcyjne M&A, w których zapewnia doradztwo zarówno po stronie sprzedających jak i kupujących. Specjalizuje się w pozyskiwaniu inwestorów, negocjacjach oraz corporate finace. W obszarze jego aktywności znajdują się również projekty związane z wycenami spółek i aktywów oraz wykupem wspólników.

Z branżą doradczą związany już od czasu studiów na Uniwersytecie Ekonomicznym w Poznaniu. Obecnie – Partner CMT Advisory, a także członek rady nadzorczej w Decomonkey Sp. z o.o. oraz STX Next Sp. z o.o.

Odpowiada za obszar finansów przedsiębiorstw, współpracę z instytucjami finansowymi oraz transakcje fuzji i przejęć. Wspiera przedsiębiorców w planowaniu finansowym, ustalaniu wartości rynkowych kluczowych aktywów oraz wdrażaniu systemów nadzorczych i planów naprawczych. Do obszarów jego aktywności należy również sporządzanie opinii eksperckich na potrzeby sporów sądowych i arbitrażowych oraz doradztwo finansowe w postępowaniach restrukturyzacyjnych.

Z branżą doradztwa finansowego związany od ponad dziesięciu lat. Wykształcenie zdobywał na Uniwersytecie Ekonomicznym w Poznaniu (na specjalnościach Zarządzania Inwestycjami i Nieruchomościami oraz Inwestycji Kapitałowych i Strategii Finansowych Przedsiębiorstwa) oraz na Athens University of Economics and Business. Doktor nauk o finansach od 2018 roku oraz posiadacz prestiżowego, międzynarodowego tytułu zawodowego biegłego analityka finansowego – CFA (Chartered Financial Analyst).

Partner CMT Advisory, który nadzoruje i realizuje projekty z obszarów transakcji M&A jako doradca strony sprzedającej lub kupującej. Zapewnia również wsparcie w ramach doradztwa gospodarczego oraz restrukturyzacji i reorganizacji przedsiębiorstw, w tym podczas postępowań układowych oraz sanacyjnych.

Kompetencje związane z branżą doradczą zdobywa od czasów studiów magisterskich na Uniwersytecie Ekonomicznym w Poznaniu. W międzyczasie ukończył studia doktoranckie w ramach Katedry Inwestycji i Rynków Kapitałowych na tej samej uczelni.

Odpowiada za realizację projektów transakcyjnych M&A, w tym doradztwo w procesach inwestycyjnych oraz dezinwestycyjnych na rynku prywatnym (transakcje nabywania oraz sprzedaży przedsiębiorstw). W obszarze jej działalności znajdują się również wyceny przedsiębiorstw oraz aktywów niematerialnych, m.in. wyceny znaków towarowych, a także wyceny instrumentów dłużnych (obligacji).

Od czasów studenckich związana z branżą doradczą oraz CMT Advisory. Ukończyła Uniwersytet Ekonomiczny w Poznaniu na specjalności Inwestycje Kapitałowe i Strategie Finansowe Przedsiębiorstwa. Aktualnie przygotowuje się do ostatniego etapu egzaminu uprawniającego do posługiwania się prestiżowym tytułem CFA (Chartered Financial Analyst).

Realizuje projekty z obszaru corporate finance, gdzie dokonuje wycen przedsiębiorstw i wartości niematerialnych i prawnych oraz sporządza opinie ekonomiczne na potrzeby sporów gospodarczych. Jest również członkiem zespołu zajmującego się transakcjami M&A.

Z CMT Advisory związany od czasów studenckich. Wykształcenie zdobywał na Uniwersytecie Ekonomicznym w Poznaniu, na specjalności Inwestycje Kapitałowe i Strategie Finansowe Przedsiębiorstwa.

Zapewnia wsparcie w obszarach modelowania finansowego, budżetowania oraz sporządzania wycen przedsiębiorstw i składników ich majątku. Realizuje również projekty dotyczące transakcji M&A, przygotowywania opinii na potrzeby sporów gospodarczych, wykonywania testów na utratę wartości aktywów oraz nadzoru właścicielskiego.

Z branżą doradczą związana od czasów studenckich. Wykształcenie zdobywała na Uniwersytecie Ekonomicznym w Poznaniu na specjalności Inwestycje Kapitałowe i Strategie Finansowe Przedsiębiorstw.

Wspiera przedsiębiorców w realizacji procesów transakcyjnych M&A po stronie nabywcy lub sprzedawcy.

W obszarze jego działań znajdują się także wyceny wartości niematerialnych i prawnych, wyceny portfeli wierzytelności oraz tworzenie modeli finansowych.

W branży doradczej praktykę zdobywa od czasów studenckich. Doktor Nauk Społecznych w Dyscyplinie Ekonomia i Finanse. Adiunkt Katedry Inwestycji i Rynków Finansowych Uniwersytetu Ekonomicznego w Poznaniu.

Absolwent specjalności Inwestycje Kapitałowe i Strategie Finansowe Przedsiębiorstw na na Uniwersytecie Ekonomicznym w Poznaniu.

Aktualnie przygotowuje się do egzaminu zawodowego ACCA (Association of Chartered Certified Accountants). Posiada doświadczenie w realizacji projektów związanych z modelowaniem finansowym, sporządzaniem planów restrukturyzacyjnych, analiza rynku i transakcjami M&A.

Realizuje projekty związane z wycenami przedsiębiorstw, modelowaniem finansowym, transakcjami M&A, oceną ryzyka kredytowego przedsiębiorstw oraz przeprowadzaniem analiz rynkowych.

Absolwent Uniwersytetu Ekonomicznego w Poznaniu. Ukończył Kierunek na specjalności Rachunkowość i Zarządzanie Finansami ACCA.

Nawiąż z nami kontakt w sprawie testu na utratę wartości aktywów oraz alokacji ceny nabycia

Poznaj zakres naszego wsparcia i metody stosowane przez zespół ekspertów CMT Advisory.

lub zadzwoń: +48 61 855 30 10POKAŻ NUMER

CMT Advisory - profesjonalne wyceny i opinie ekonomiczne