Analiza aktywności M&A w branży budowlano-montażowej w latach 2015-2022

Branża budowlana i montażowa – zakres analizy prezentowanej w raporcie

- Przeanalizowaliśmy światowe transakcje fuzji i przejęć (M&A) dla spółek działających w branży budowlano-montażowej, które miały miejsce w okresie od 1 stycznia 2015 roku do 1 lutego 2022 roku.

- Na podstawie danych bazy S&P Capital IQ Pro wyselekcjonowaliśmy ponad 500 transakcji. W oparciu o informacje analizowanych transakcji wyznaczyliśmy 40 mnożników EV/EBITDA. Dla pozostałych transakcji nie było możliwości wyznaczenia mnożników.

- W analizie aktywności M&A dla spółek operujących w branży wyodrębniliśmy transakcje, które dotyczyły firm związanych z prefabrykacją rurociągów oraz wykonawstwa instalacji budowlanych.

- W procesie ustalania mnożników transakcyjnych wykorzystywana jest mediana wyników oraz kwartyle, w celu niwelacji dużego wpływu mocno odchylających się pojedynczych transakcji od średniej.

Kluczowe wnioski

Liczba zrealizowanych transakcji w branży budowlano-montażowej w sektorze M&A w ostatnim okresie, pomimo pandemii Covid-19 charakteryzuje się stabilnością. Wpływ na wzrost aktywności akwizycyjnej może mieć rosnąca liczba realizowanych inwestycji w sektorze budowlanym, co napędza popyt na usługi prefabrykacji na rynku instalacyjnym, wartość rosnących kosztów surowców, które wywierają presję na obniżanie rentowności projektów, a także brak wykwalifikowanej kadry.

Liczba zrealizowanych transakcji w branży budowlano-montażowej w sektorze M&A w ostatnim okresie, pomimo pandemii Covid-19 charakteryzuje się stabilnością. Wpływ na wzrost aktywności akwizycyjnej może mieć rosnąca liczba realizowanych inwestycji w sektorze budowlanym, co napędza popyt na usługi prefabrykacji na rynku instalacyjnym, wartość rosnących kosztów surowców, które wywierają presję na obniżanie rentowności projektów, a także brak wykwalifikowanej kadry.

O szczególnej aktywności przedsiębiorstw z branży budowlano-montażowej na rynku transakcyjnym świadczy skala i liczba transakcji. Z danych S&P Capital IQ Pro wynika, że w latach 2015-2022 zostało zrealizowanych ponad 500 transakcji, a wartość wszystkich akwizycji, dla których szczegóły zostały ujawnione do informacji publicznej, wynosi około 31 mld USD.

O szczególnej aktywności przedsiębiorstw z branży budowlano-montażowej na rynku transakcyjnym świadczy skala i liczba transakcji. Z danych S&P Capital IQ Pro wynika, że w latach 2015-2022 zostało zrealizowanych ponad 500 transakcji, a wartość wszystkich akwizycji, dla których szczegóły zostały ujawnione do informacji publicznej, wynosi około 31 mld USD.

![]() Branża budowlana posiada potencjał do rozwoju, ponieważ rynek ten nie jest nasycony. W Polsce realizowane są różnorodne inwestycje o charakterze przemysłowym, drogowym, kolejowym czy mieszkalnym, które są motorem napędowym branży. Zgodnie z danymi GUS we wrześniu 2021 roku największy wzrost wartości produkcji budowlano-montażowej w skali roku, widoczny jest dla podmiotów zajmujących się specjalistycznymi robotami budowlanymi – wzrost o 21,70%. Z kolei, dla przedsiębiorstw wznoszących obiekty inżynierii lądowej i wodnej wartość ta zwiększyła się o 1,20%, podczas gdy sprzedaż prac z zakresu budowy budynków spadła o 3,60%.

Branża budowlana posiada potencjał do rozwoju, ponieważ rynek ten nie jest nasycony. W Polsce realizowane są różnorodne inwestycje o charakterze przemysłowym, drogowym, kolejowym czy mieszkalnym, które są motorem napędowym branży. Zgodnie z danymi GUS we wrześniu 2021 roku największy wzrost wartości produkcji budowlano-montażowej w skali roku, widoczny jest dla podmiotów zajmujących się specjalistycznymi robotami budowlanymi – wzrost o 21,70%. Z kolei, dla przedsiębiorstw wznoszących obiekty inżynierii lądowej i wodnej wartość ta zwiększyła się o 1,20%, podczas gdy sprzedaż prac z zakresu budowy budynków spadła o 3,60%.![]()

Usługi prefabrykacji na rynku instalacyjnym zyskują coraz większą popularność. Sektor mieszkaniowy posiada największy potencjał do rozwoju zastosowań prefabrykowanych. Wiąże się to z takimi korzyściami jak minimalizowanie kosztów, oszczędność czasu na montaż oraz krótszy czas inwestycji. Rozwiązania prefabrykacji cieszą się zainteresowaniem, co powiązane jest również z problemami kadrowymi na rynku pracy, ponieważ ułatwiają obsługę projektów inwestycyjnych przy zaangażowaniu mniejszego zespołu.

Usługi prefabrykacji na rynku instalacyjnym zyskują coraz większą popularność. Sektor mieszkaniowy posiada największy potencjał do rozwoju zastosowań prefabrykowanych. Wiąże się to z takimi korzyściami jak minimalizowanie kosztów, oszczędność czasu na montaż oraz krótszy czas inwestycji. Rozwiązania prefabrykacji cieszą się zainteresowaniem, co powiązane jest również z problemami kadrowymi na rynku pracy, ponieważ ułatwiają obsługę projektów inwestycyjnych przy zaangażowaniu mniejszego zespołu.

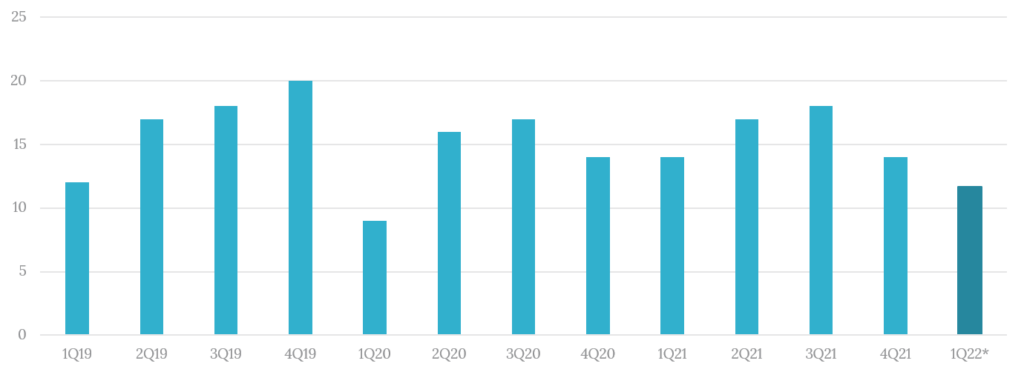

Liczba globalnych transakcji w sektorze budowlano-montażowym z podziałem na kwartały w latach 2019-2021 z uwzględnieniem prognozy w Q1 2022

Większość transakcji w sektorze M&A zawierana jest w drugim oraz trzecim kwartale roku. Wyjątek stanowi jedynie ostatni kwartał 2019 roku, jednak wpływ na to może mieć występująca w obszarze M&A tendencja do zamykania transakcji w ostatnim kwartale roku, co przekłada się na mniejszą aktywność transakcyjną w pierwszym kwartale 2020 roku. Pomimo pojawienia się pandemii na początku 2020 roku, liczba zawieranych transakcji, w ujęciu kwartalnym, utrzymała się na średnim poziomie 16 transakcji.

Prefabrykacja na rynku instalacyjnym staje się coraz bardziej popularna. Prognozujemy, że w pierwszym kwartale 2022 roku liczba transakcji przekroczy 10, co stanowić będzie wyższą liczbę akwizycji w porównaniu do pierwszego kwartału 2020 roku, a więc okresu przed pandemią.

Podejście do wyceny spółki działającej w branży budowlano-montażowej

W transakcjach fuzji i przejęć wycena przedsiębiorstwa najczęściej dokonywana jest na podstawie mnożnika opartego na EBITDA przejmowanej spółki (EV/EBITDA).

EBITDA stanowi zysk operacyjny powiększony o amortyzację. Kalkulacja EBITDA do wyceny firmy, z reguły jest dokonywana na podstawie danych za ostatnie 12 miesięcy lub za ostatni zakończony rok obrotowy.

S (sales) – przychody (S) są w dużej części powtarzalne, dlatego inwestorzy podczas dokonywania wyceny opierają się również na mnożniku EV/S, czyli uwzględniającym przychody ze sprzedaży.

EV (enterprise value) oznacza wartość przedsiębiorstwa bez uwzględnienia gotówki i długu spółki.

Przykład

Przykładowo wskaźnik EV/EBITDA na poziomie 10x, przy EBITDA wynoszącej 10 mln zł, oznacza wycenę EV na poziomie 100 mln zł za 100% udziałów/akcji.

Z perspektywy inwestora, oferta składana na mnożnik wynoszący 10x EBITDA zakłada (przy niezmiennym poziomie EBITDA), że inwestycja w daną spółkę (bez uwzględnienia długu oraz środków pieniężnych przedsiębiorstwa) zwróci się w czasie 10 lat. Oczywiście inwestor spodziewa się, że w kolejnych latach EBITDA nabytej spółki istotnie wzrośnie i okres zwrotu z inwestycji się skróci.

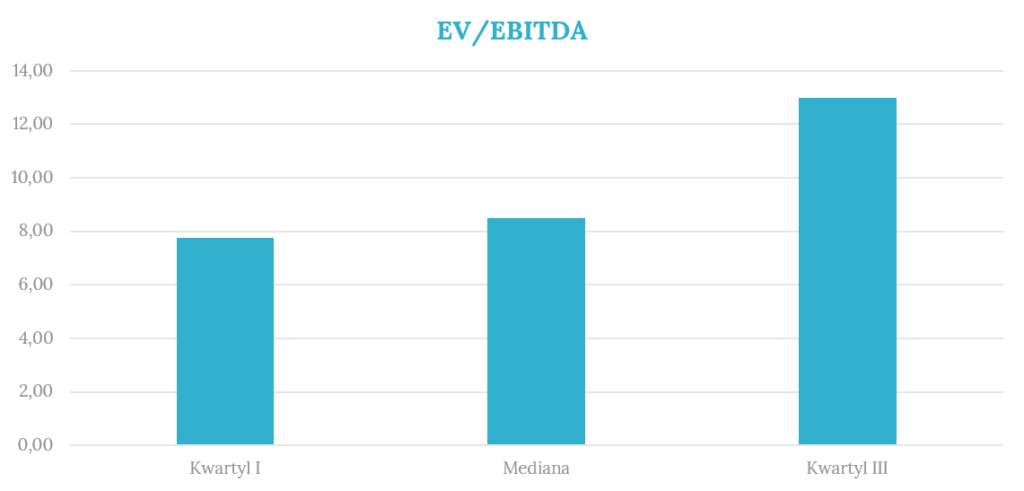

Mediana oraz kwartyle wartości mnożników transakcyjnych w branży budowlano-montażowej

Ciągły rozwój rynku nieruchomości, a także wzrost inwestycji sektora publicznego mającego na celu redukcję negatywnych skutków pandemii sprawia, że przedsiębiorstwa działające w branży budowlanej są coraz bardziej atrakcyjne, a co za tym idzie, wartość wycen i mnożników transakcyjnych powinna wzrastać.

Wartość dodana brutto wypracowywana w budownictwie stanowiła w 2020 roku 7,40% polskiego PKB, czyli więcej niż średnio w Unii Europejskiej i strefie euro. Produkty i usługi sektora mają duży wpływ na inne gałęzie gospodarki poprzez dostarczanie infrastruktury i dóbr inwestycyjnych (np. w postaci hal produkcyjnych lub magazynów) wspomagających rozwój gospodarczy całego kraju.

Mediana oraz kwartyle wartości mnożników transakcyjnych oraz liczba transakcji w branży budowlano-montażowej w obszarze prefabrykacji rur i wykonawstwa instalacji budowlanych

Koncentrując się na spółkach działających w obszarze budowlano-montażowej wyselekcjonowano 8 najbardziej porównywalnych transakcji.

W analizowanym okresie od 2015 roku do 2022 roku wartość mnożnika EV/EBITDA dla 75,00% zawieranych transakcji wynosiła powyżej 6,94. Łączna wartość wyselekcjonowanych transakcji wyniosła 6 119,94 mln PLN.

W odniesieniu do całej branży budowlanej widoczna jest wyższa wartość mnożnika EV/EBITDA w przypadku firm działających w zakresie prefabrykacji oraz wykonawstwa instalacji budowlanych.

Zgodnie z danymi opublikowanymi przez Główny Urząd Statystyczny, branża instalacji wodno-kanalizacyjnych i gazowych stanowiła w 2020 roku 8,00% całości branży budowlanej w Polsce.

Kryteria pozytywnie wpływające na wycenę przedsiębiorstwa z branży budowlano-montażowej

wartość intelektualna posiadana przez przedsiębiorstwo na własność (rozwiązania własne)

wartość intelektualna posiadana przez przedsiębiorstwo na własność (rozwiązania własne)

skala technologicznych oraz nowatorskich rozwiązań

różnorodna struktura zamówień

powtarzalność przychodów

powtarzalność przychodów

pozycja lidera na rynku

pozycja lidera na rynku

skala działalności – im większy podmiot, tym wyższe wyceny

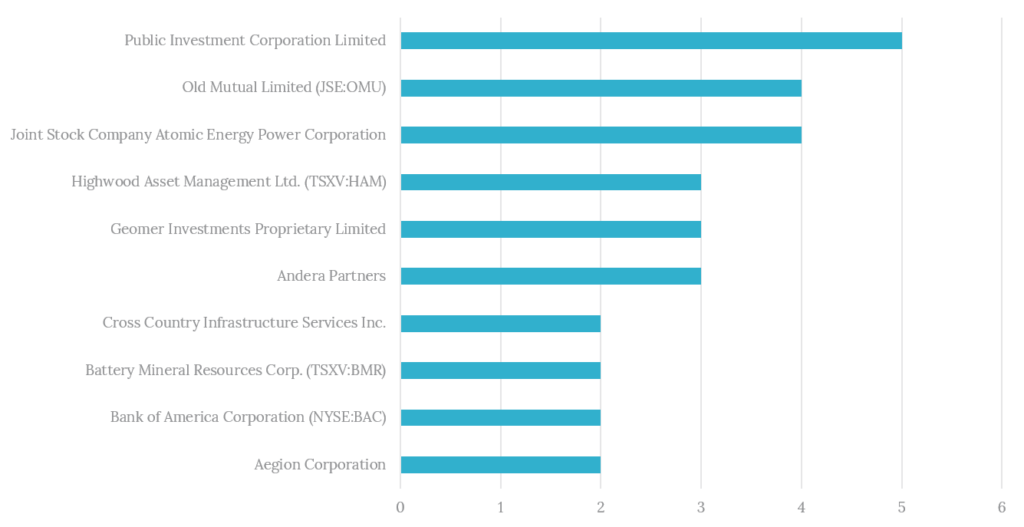

TOP 10 najaktywniejszych inwestorów w latach 2015 – 2022 pod względem liczby transakcji w branży budowlano-montażowej

Duże grupy działające w branży skupiają się na dywersyfikacji swojej działalności. Akwizycje pomagają w przyśpieszeniu wzrostu spółki oraz osiągnięciu efektu synergii.

Public Investment Corporation Limited to firma zarządzająca aktywami będąca w całości własnością rządu Republiki Południowej Afryki, która od 2015 roku przeprowadziła aż 5 transakcji na spółkach w branży budowlanej i w tej kategorii jest liderem.

Copyright © 2021, S&P Global Market Intelligence (and its affiliates).

Reproduction of any information, data or material, including ratings (“Content”) in any form is prohibited except with the prior written permission of the relevant party. Such party, its affiliates and suppliers (“Content Providers”) do not guarantee the accuracy, adequacy, completeness, timeliness or availability of any Content and are not responsible for any errors or omissions (negligent or otherwise), regardless of the cause, or for the results obtained from the use of such Content. In no event shall Content Providers be liable for any damages, costs, expenses, legal fees, or losses (including lost income or lost profit and opportunity costs) in connection with any use of the Content. A reference to a particular investment or security, a rating or any observation concerning an investment that is part of the Content is not a recommendation to buy, sell or hold such investment or security, does not address the suitability of an investment or security and should not be relied on as investment advice. Credit ratings are statements of opinions and are not statements of fact.