Konsolidacja i problemy w branży mięsnej

Trwające od wielu miesięcy działania M&A stanowią o postępującej konsolidacji branży mięsnej w Polsce. Rynek fuzji i przejęć w branży mięsnej przeżywa bowiem wyraźne ożywienie. Konsolidacji podlegają coraz większe podmioty, łącząc się tym samym w duże grupy kapitałowe mogące rywalizować na arenie międzynarodowej. Polska jest jednym z ważniejszych potentatów mięsnych w Unii Europejskiej, a jakość polskich wyrobów doceniają klienci na całym świecie.

W pierwszej kolejności warto przyjrzeć się statystykom, zarówno w odniesieniu do najbliższego otoczenia – Unii Europejskiej – jak i dotyczących bezpośrednio naszego rodzimego rynku.

RYNEK MIĘSNY W LICZBACH

Rynek Europejski

W ostatnich latach w regionie Unii Europejskiej zaistniało kilka trendów odnoszących się do produkcji poszczególnych rodzajów mięsa. Według danych prezentowanych na stronie Eurostat zauważalny był spadek produkcji wołowiny, natomiast wzrostowy charakter dotyczył kategorii drobiu.

W pierwszej kolejności przedstawiono dynamikę produkcji mięsa w krajach Unii Europejskiej w latach 2010-2016 (dane za 2017 rok nie były jeszcze dostępne). Bazą – punktem odniesienia – do poniższych wyliczeń był poziom produkcji poszczególnych rodzajów mięs w 2010 roku.

Wykres 1. Dynamika produkcji mięsa w strefie UE-28 w latach 2010-2016 (według danych w tonach; 2010=100%)

Źródło: Opracowanie własne na podstawie danych Eurostatu.

W ostatnich latach szczególnie widoczny był wzrost produkcji drobiu, którego poziom produkcji w 2016 roku był o 19,4% wyższy w porównaniu do roku 2010. Stabilnie i bez większych fluktuacji wyglądała produkcja mięsa wieprzowego. Łączna produkcja wieprzowiny w 2016 roku była o 5,1% wyższa w stosunku do 2010 roku. Natomiast zmiany o charakterze negatywnym widoczne były dla europejskiego rynku mięsa wołowego. W latach 2013-2014 produkcja wołowiny była o blisko 10% niższa w porównaniu do poziomu z 2010 roku. W ostatnich latach zauważalny jest jednak trend wzrostowy produkcji wołowiny. W 2016 roku poziom produkcji był o 2,2% niższy w porównaniu do poziomów z 2010 roku.

Polska jest jednym z większych producentów mięsa w Unii Europejskiej. Według ostatnich danych prezentowanych w serwisie Eurostat w 2016 roku Polska zajmowała odpowiednio 1 miejsce pod względem wielkości produkcji drobiu i 4 miejsce w produkcji wieprzowiny, ustępując nieznacznie Francji. Niekwestionowanym liderem produkcji mięsa wieprzowego były Niemcy, których udział w produkcji na tle krajów Unii Europejskiej wyniósł 23,8%. Drugie miejsce przypadło z kolei Hiszpanii, która zajmowała 17,3% rynku europejskiego. Pełne zestawienie zostało zaprezentowane na wykresie numer 2 poniżej.

Wykres 2. Procentowe zestawienie produkcji drobiu i wieprzowiny na tle Unii Europejskiej w 2016 roku

Analiza produkcji poszczególnych rodzajów mięsa może różnić się jednak od sytuacji polskiego rynku, dlatego dalszej analizie poddany zostanie rynek rodzimy.

Rynek polski

Na początku analizy rynku polskiego przyjrzeliśmy się statystykom produkcji mięsa w naszym kraju. Na wykresie numer 3 przedstawione zostały dane prezentujące zmiany w latach 2010-2016 (dane za 2017 rok nie były jeszcze dostępne).

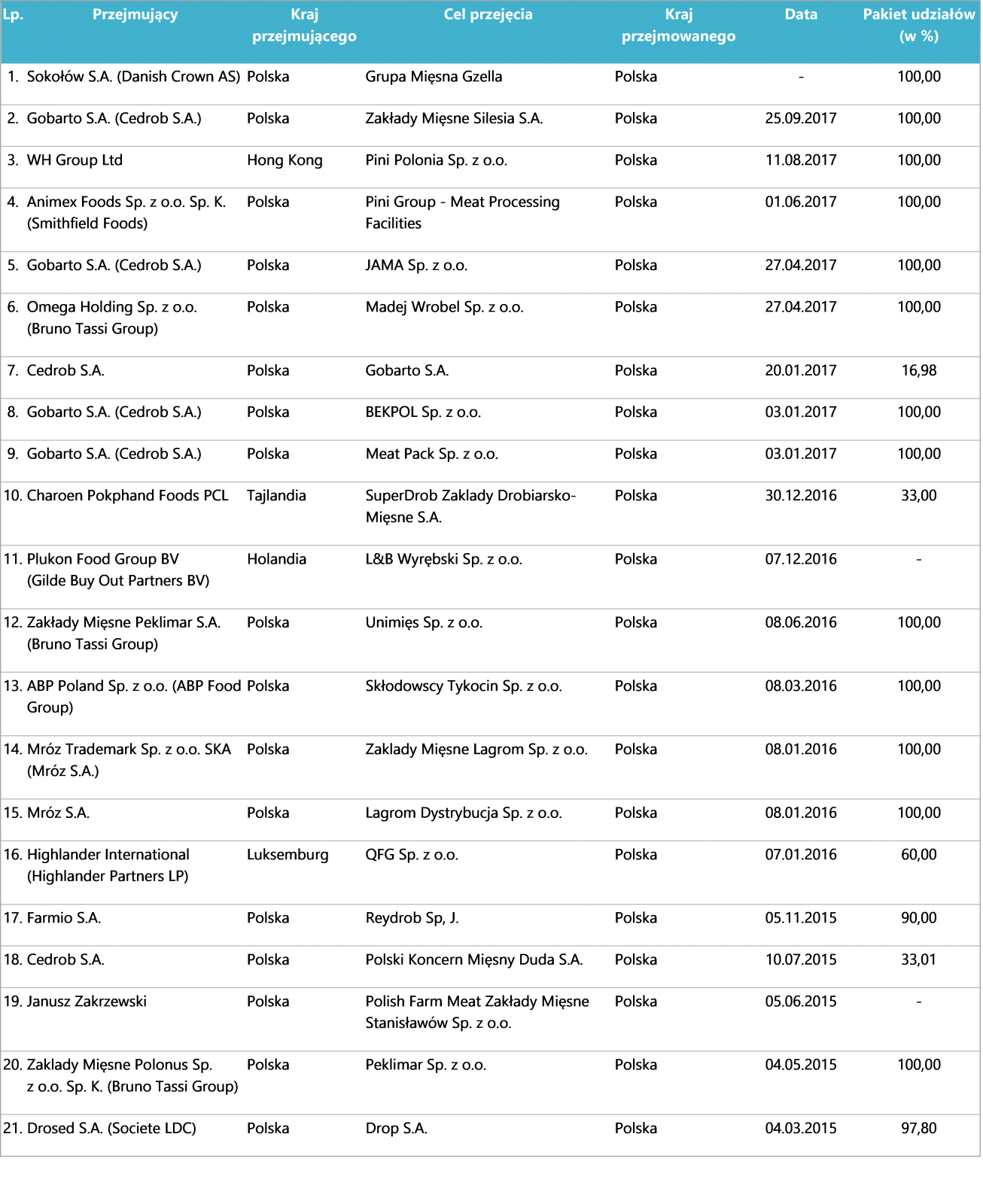

Analizując wykres zestawienia produkcji mięsa w Polsce na pierwszy rzut oka da się zauważyć dynamiczny wzrost produkcji drobiu w Polsce. W roku 2010 roczna produkcja mięsa drobiowego wynosiła 1 386 tys. ton mięsa, natomiast w 2016 roku było to już 2 267 tys. ton (wzrost o 63,6%). Silny wzrost produkcji drobiu przyczynił się do objęcia przez Polskę pozycji lidera tej kategorii produkcji w Europie (wykres 2).

Bardzo stabilnym poziomem odznaczała się produkcja mięsa wieprzowego, która w porównaniu do poziomów z 2010 roku zwiększyła się o 6%. Choć wciąż na marginalnym poziomie, tendencją wzrostową zaczęła się odznaczać produkcja mięsa wołowego.

Wykres 3. Zestawienie produkcji mięsa w Polsce w latach 2010-2016 (w tys. ton)*

* w wadze schłodzonej

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

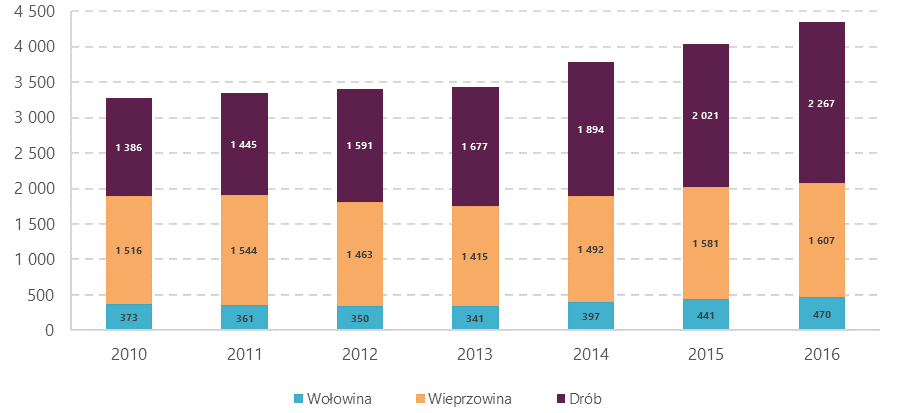

Na wykresie numer 4 przedstawiono procentowy rozkład poszczególnych rodzajów mięsa w stosunku do produkcji mięsa ogółem. Wykres ten stanowi potwierdzenie, iż w Polsce coraz większą rolę odgrywa produkcja drobiu. W wielkościach względnych, udział produkcji drobiu w produkcji mięsa ogółem wzrósł z 42,0% w 2010 roku do 52,1% w 2016 roku. Patrząc z perspektywy kategorii względnych, skutkowało to spadkiem udziału produkcji mięsa wieprzowego w Polsce, którego udział na przełomie lat 2010-2016 spadł z poziomu 46,0% do 37,0%. W ujęciu relatywnym produkcja wołowiny oscylowała w granicach 10-11% całego rynku produkcji mięsa w Polsce.

Wykres 4. Rozkład produkcji mięsa w Polsce w latach 2010-2016 według rodzaju*

*w wadze schłodzonej

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego

W Polsce nadal dominuje spożycie mięsa wieprzowego. W latach 2010-2016 udział mięsa wieprzowego w spożyciu mięsa ogółem spadł jednak z poziomu 60,7% do poziomu 56,6%. Wzrósł natomiast udział spożycia drobiu – z poziomu 35,4% w 2010 roku do 40,5% w ostatnim roku analizy. Szczegółowe zestawienie spożycia mięsa w Polsce zaprezentowano w tabeli numer 1 poniżej.

Tabela 1. Zestawienie spożycia mięsa w Polsce w latach 2010-2016 (w tys. ton)*

*w wadze schłodzonej

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

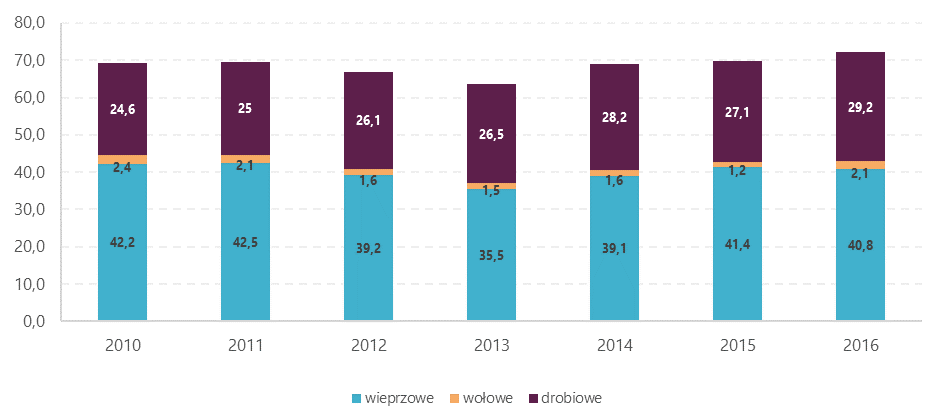

Ważną statystyką rynku jest także spożycie mięsa w Polsce w przeliczeniu na jednego mieszkańca. Wskaźnik ten jest w stanie dobrze zobrazować panujące trendy konsumenckie i przedstawić ich zróżnicowanie. Zestawienie spożycia mięsa według poszczególnych jego rodzajów przypadającego na 1 mieszkańca Polski zaprezentowano na wykresie numer 5.

W ostatnich latach poziom spożycia mięsa w przeliczeniu na jednego mieszkańca Polski zachowuje dosyć stabilny poziom, za wyjątkiem lat 2012-2013, kiedy to odnotowano widoczny spadek. Od 2014 roku ponownie przebita została bariera w wysokości 70 kg mięsa przypadającego na 1 mieszkańca Polski. Największy udział przypadł dla mięsa wieprzowego, jednakże w ciągu ostatnich lat zmalał on na rzecz mięsa drobiowego. W 2010 roku średnio na 1 mieszkańca przypadało 24,6 kg mięsa drobiowego (udział 35,5%) oraz 42,2 kg mięsa wieprzowego (61,0%). Dla porównania w 2016 roku średnio 1 mieszkaniec Polski spożył 29,2 kg drobiu (udział 40,5%) oraz 40,8 kg mięsa wieprzowego (56,6%).

W ostatnim roku badania relatywnie mocno wzrosła konsumpcja mięsa wołowego. Wzrost spożycia z 1,2 kg przypadającego na 1 mieszkańca do poziomu 2,1 kg wyniósł bowiem równe 75,0%. Poziom spożycia mięsa wołowego był najwyższy od 2011 roku (w 2010 roku wyniósł on jednak 2,4 kg/mieszkańca). Można przypuszczać, iż wzrost konsumpcji wołowiny, której cena przewyższa pozostałe kategorie, był spowodowany bogaceniem się społeczeństwa.

Wykres 5. Zestawienie spożycia mięsa w przeliczeniu na 1 mieszkańca Polski (w kg)

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

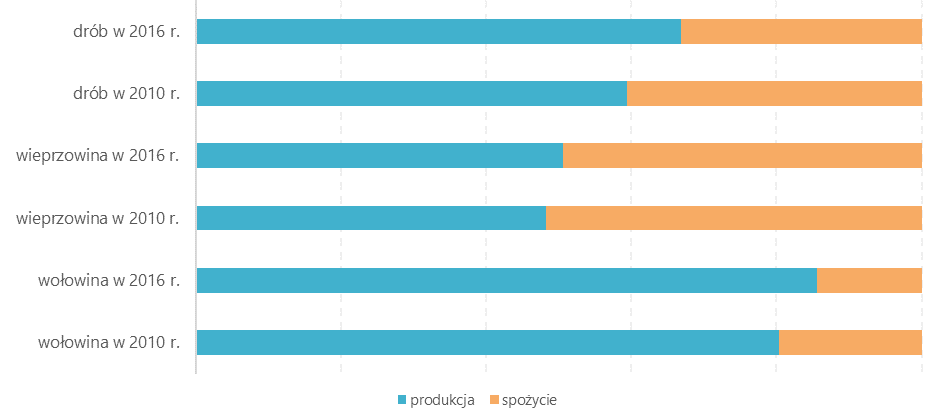

Wykres 6. Porównanie wielkości produkcji i spożycia poszczególnych rodzajów mięs* w Polsce

*w wadze schłodzonej

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

Podsumowując powyższe zestawienie należy stwierdzić, iż na przełomie lat 2010-2016 w Polsce produkcja mięsa wzrastała szybciej w stosunku do jego spożycia. Największy wzrost zauważalny jest w przypadku drobiu, który stał się ważnym towarem eksportowym, będąc jednocześnie odpowiedzią na trendy panujące w Unii Europejskiej.

Rynek drobiu również dotknięty był kryzysem spowodowanym chorobami ptaków, jednakże od dłuższego czasu nie występują sygnały o realnym zagrożeniu i potencjalnym nawrocie epidemii. Od dnia 20 lipca 2017 r. Polska jest wolna od grypy ptaków, co dodatkowo wspomaga rozwój tego segmentu rynku. Cały czas nierozwiązana pozostaje również problematyczna sytuacja związana z zakazem importu polskiego drobiu na teren Chin, co może spowodować wzmocniony popyt na polski drób.

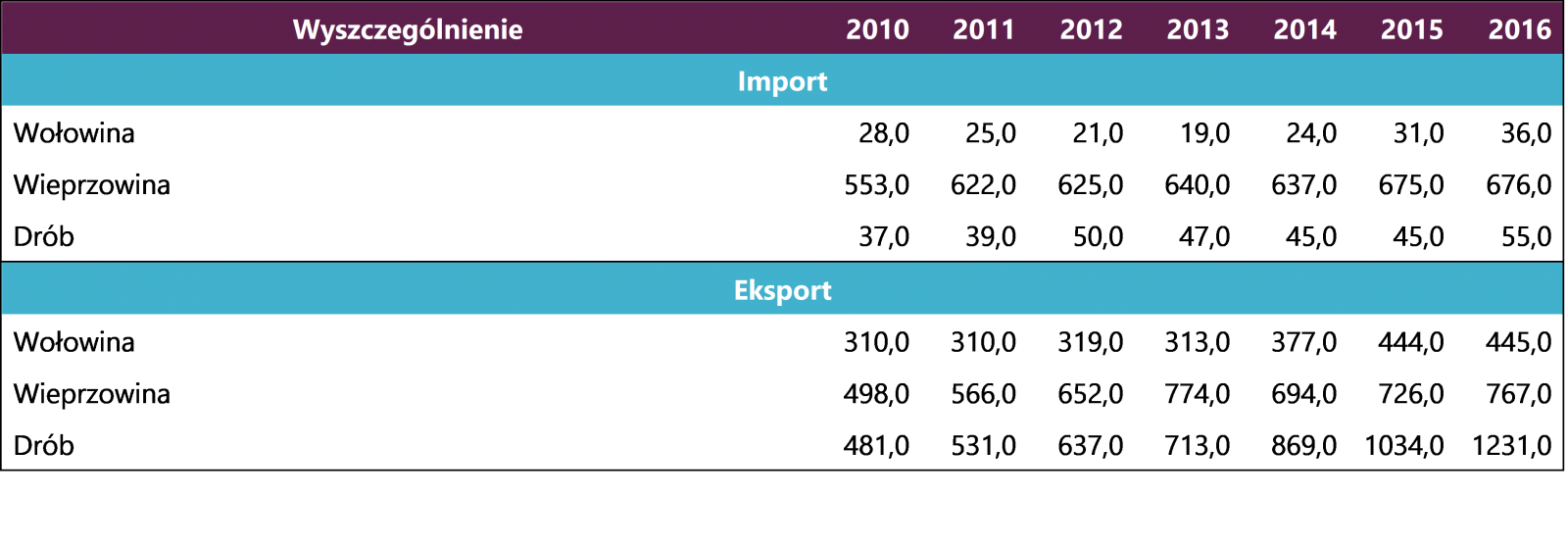

Zwiększająca się nadwyżka pomiędzy produkcją a spożyciem mięsa jest potwierdzeniem rosnącego eksportu Polski. Najbardziej uzależniona od eksportu jest polska wołowina, której wielkości produkcji w porównaniu do drobiu czy wieprzowiny są dużo niższe. Pełne zestawienie eksportu zaprezentowane zostało w tabeli numer 2 poniżej.

Tabela 2. Zestawienie importu i eksportu mięsa w Polsce w latach 2010-2016 (w tys. ton)*

*w wadze schłodzonej

Źródło: Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

Na przestrzeni ostatnich lat nastąpiło zwiększenie skali eksportu polskich produktów. Odnosząc się do kategorii ogólnych, wartość polskiego eksportu mięsa wzrosła z poziomu 1 298,2 tys. ton do 2 445,0 tys. ton, co stanowi wzrost o 88,3%! Zarówno wartościowo, jak i względnie największy wzrost dotyczył mięsa drobiowego. W porównaniu do roku 2010 eksport drobiu wzrósł o 155,9%. Warto również zauważyć, iż w 2010 roku wartość eksportu wieprzowiny nieznacznie przewyższa eksport drobiu. Zależność ta została przełamana w 2014, a tempo wzrostu eksportu drobiu od tego roku znacząco wzrosło.

Jeżeli chodzi natomiast o import mięsa do Polski, to zdecydowanie najwięcej skupujemy mięsa wieprzowego. Narastające problemy i ryzyko związane z chorobami świń, w tym w szczególności ASF, wpływają na powstawanie coraz bardziej rygorystycznych przepisów dotyczących hodowli świń. W obawie o zagrożeniem wirusowe przedsiębiorcy bardzo często preferują import wieprzowiny z regionów o niższym prawdopodobieństwie zarażeń.

Jak wcześniej wspomniano, wołowina jest towarem silnie uzależnionym od eksportu. Porównując poziomy eksportowe z produkcją można uzyskać bardzo wysokie wskaźniki udziału eksportu w sprzedaży, często przekraczające 90%.

KONSOLIDACJA BRANŻY MIĘSNEJ

Jak wcześniej wspomniano sektor M&A w branży mięsnej znajduje się w fazie ożywienia. Jakość polskich wyrobów przyciągnęła uwagę zagranicznych grup kapitałowych, które w ciągu ostatnich kilku lat przejęły dużą część polskich przedsiębiorstw. Zestawienie wybranych transakcji z sektora mięsnego zaprezentowano w tabeli numer 3.

Tabela 3. Zestawienie wybranych transakcji M&A w branży mięsnej w Polsce w latach 2015-2017